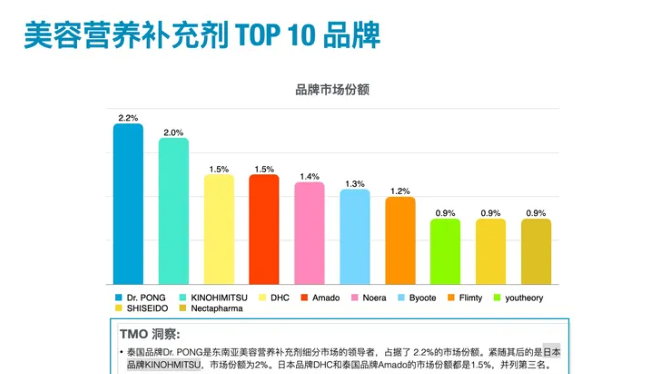

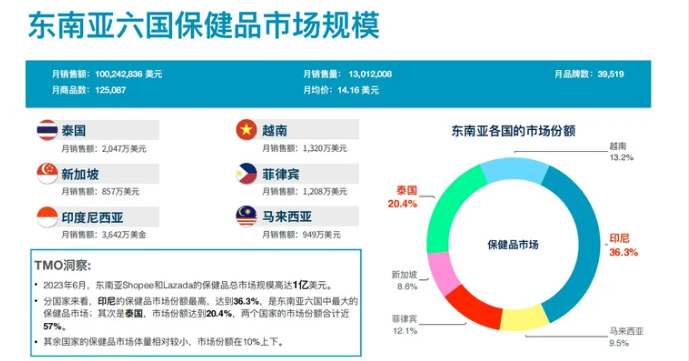

东南亚保健品电商市场销售火热,印尼&泰国潜力突出东南亚地区的国内生产总值(GDP)增速一直保持在较高的水平,加之在过去三年中,受新冠疫情的影响,人们对健康问题的关注度不断增加,东南亚保健品市场也具有巨大潜力。2023年6月,泰国、越南、新加坡、菲律宾、印度尼西亚和马来西亚这六个国家在Shopee和Lazada平台上的保健品销售额突破1亿美元,销量超过1300万!从各国市场潜力来看,印尼和泰国的保健品市场总量名列前茅,分别达到3642万美元(36.3%)和2047万美元(20.4%)。  细分市场品牌集中度低,充满机遇参考保健行业的分类和电子商务市场的类目,将东南亚在线市场销售的保健品分为五个主要的大类:营养保健补充剂、美容营养补充剂、功能性营养补充剂、综合营养补充剂、草本营养补充剂,其中前两类的市场份额最大,占比分别达到了23.4%和18.7%。然而在所有这些细分市场中,TOP10畅销品牌的市场份额总和都不超过20%,表明整个市场仍然充满了巨大的活力,尤其对新入局品牌具有广阔的市场开拓空间!这一现象在美容营养补充剂类目下尤其明显,市场份额最大的品牌Dr. PONG只有2.2%的占比,和排名第二的日本品牌KINOHMITSU仅相差0.2%。 进口品牌表现良好,中国产品崭露头角虽然面临本土品牌的挤压,进口品牌如Herbalife、Life Space、DHC、Swisse、Blackmores在东南亚多个国家的综合营养补充剂等市场上榜畅销品牌前五名,意味着东南亚消费者对于进口保健品的较高接纳度。马来西亚和新加坡这两个国家中,日本品牌KINOHIMITSU是排名第一的美容营养补充剂品牌。东南亚消费者对日本品牌的美容营养补充剂较为青睐。DHC和SHISEIDO是另外两个在东南亚受欢迎的日本品牌,进入了泰国和越南美容营养补充剂畅销品牌榜单的前五名。这其中也不乏国货的身影,中国品牌Tiens(天狮)在印尼的营养保健补充剂赛道中取得了不俗的成绩,在该细分市场中销售额排名第二。

细分市场品牌集中度低,充满机遇参考保健行业的分类和电子商务市场的类目,将东南亚在线市场销售的保健品分为五个主要的大类:营养保健补充剂、美容营养补充剂、功能性营养补充剂、综合营养补充剂、草本营养补充剂,其中前两类的市场份额最大,占比分别达到了23.4%和18.7%。然而在所有这些细分市场中,TOP10畅销品牌的市场份额总和都不超过20%,表明整个市场仍然充满了巨大的活力,尤其对新入局品牌具有广阔的市场开拓空间!这一现象在美容营养补充剂类目下尤其明显,市场份额最大的品牌Dr. PONG只有2.2%的占比,和排名第二的日本品牌KINOHMITSU仅相差0.2%。 进口品牌表现良好,中国产品崭露头角虽然面临本土品牌的挤压,进口品牌如Herbalife、Life Space、DHC、Swisse、Blackmores在东南亚多个国家的综合营养补充剂等市场上榜畅销品牌前五名,意味着东南亚消费者对于进口保健品的较高接纳度。马来西亚和新加坡这两个国家中,日本品牌KINOHIMITSU是排名第一的美容营养补充剂品牌。东南亚消费者对日本品牌的美容营养补充剂较为青睐。DHC和SHISEIDO是另外两个在东南亚受欢迎的日本品牌,进入了泰国和越南美容营养补充剂畅销品牌榜单的前五名。这其中也不乏国货的身影,中国品牌Tiens(天狮)在印尼的营养保健补充剂赛道中取得了不俗的成绩,在该细分市场中销售额排名第二。 数据表明,东南亚保健品市场是一个开放、包容的市场,但由于各国的文化和经济发展水平各不相同,消费者的偏好也存在明显的差异。通过了解不同国家的市场需求和消费者喜好,品牌和企业可以更好地开拓东南亚保健品市场